Según las noticias que están saliendo de la reunión de Asco, apuntan que zepzelca se puede convertir en 1L

https://www.thelancet.com/journals/lanc ... 6/abstract

Tanto Jazz Pharma como Roche lo acaban de publicar en la revista Lancet

PHARMAMAR

-

ece

- Grumete

- Mensajes: 49

- Registrado: Mar Feb 04, 2025 3:41 pm

- Ha agradecido: 112 veces

- Ha sido agradecido: 43 veces

Re: PHARMAMAR

Buenos resultados semestrales https://www.cnmv.es/webservices/verdocu ... f877709%7d

Y amortización de las acciones recompradas dejando el monto total de accs en 18.000.000, lo que facilita que por cada 1000 millones de valoración de la compañia, la acción valga 55,56 euros, así 5.000 millones serán 277.78 euros y una hipotética valoración de 10.000 millones, supondrá un valor de 555, 56 euros /acción

Y amortización de las acciones recompradas dejando el monto total de accs en 18.000.000, lo que facilita que por cada 1000 millones de valoración de la compañia, la acción valga 55,56 euros, así 5.000 millones serán 277.78 euros y una hipotética valoración de 10.000 millones, supondrá un valor de 555, 56 euros /acción

-

pedroarni

- Marinero Novato

- Mensajes: 8

- Registrado: Mar Feb 04, 2025 5:59 pm

- Ha agradecido: 6 veces

- Ha sido agradecido: 1 vez

Re: PHARMAMAR

Mensaje de grandefutre

Hora: 08/09/2025 17:05:34

Respuesta (22): Ver Todas

Yo, mas claro no lo he podido escribir en el foro, por activa y

por pasiva , tropecientas veces: Tarla quedara aprobado en 1LM y en 2L con resultados de eficacia mejores que Lurbi.

Nuestras bazas: atezo se da en muchos paises, ningUna de las fases 3 de Tarla es un head-to-head contra Lurbi, el precio, el tema del sindrome de citoquinas…

Pero la eficacia es mayor….aunque muchos quieran hacer el avestruz, es mayor,,,,no hay mas.

Hora: 08/09/2025 17:05:34

Respuesta (22): Ver Todas

Yo, mas claro no lo he podido escribir en el foro, por activa y

por pasiva , tropecientas veces: Tarla quedara aprobado en 1LM y en 2L con resultados de eficacia mejores que Lurbi.

Nuestras bazas: atezo se da en muchos paises, ningUna de las fases 3 de Tarla es un head-to-head contra Lurbi, el precio, el tema del sindrome de citoquinas…

Pero la eficacia es mayor….aunque muchos quieran hacer el avestruz, es mayor,,,,no hay mas.

-

ece

- Grumete

- Mensajes: 49

- Registrado: Mar Feb 04, 2025 3:41 pm

- Ha agradecido: 112 veces

- Ha sido agradecido: 43 veces

Re: PHARMAMAR

Murdoch

#14124 08/09/25 21:01

Muy buenos datos del tarla en su fase 1b para primera línea de mantenimiento, con una OS de 25 meses. Ya habréis leído más comentarios en foros sobre esto así que no redundo. Pero sí retomar algo que ya he comentado varias veces: la competencia del tarla es sin duda lesiva para los intereses de lurbinectedina pero el alcance real creo que no conduce a una disyuntiva de todo o nada. Explico lo mejor que

Y vuelvo y termino con el tarla. En su ensayo de fase III para 2L publicado en ASCO incluían también muchos asiáticos: de China, donde se comparó con topotecan, Japón, donde se comparó con amrubicina, y enn Corea y Singapur, donde se comparó con lurbi. Y aunque posiblemente los asiáticos subieron la OS del tarla y de las quimios, el tarla no ganó la estadística en asiáticos. Como tampoco ganó la estadística con la lurbi:

Ensayo tarlatamab

Surgen dudas de qué pasará con el tarla en 2L tanto en Asia como en USA, como ya se están haciendo eco algunos oncólogos en USA, o como ha pasado con el NICE en UK. Habrá que ver también.

En cuanto al tarla en 1LM, estos datos preliminares y muy buenos de la fase 1b seguramente van a llevar a buenos datos también de su fase III para 1LM, datos que en principio debería publicar en 2027 (la fase 1b se inició en 2022 y ha publicado en 2025, seguramente debido a esa OS tan larga, aunque con Amgen todo puede pasar). Si esos buenos datos de fase III se dan, lo normal es que el tarla sea el estándar en 1LM, pero por otra parte esa larga OS incrementará el número de pacientes que llegan a 2L, donde espera la lurbi.

Los avales de lurbi eran y siguen siendo que opta a todas las líneas de tratamiento de SCLC y que lleva dos/tres años de ventaja al tarla y tres/cuatro a los demás. Al serplu ni lo cuento porque los datos de su propio ensayo ya eran peores aún teniendo en cuenta que se basaban en asiáticos. Y la pregunta es si el 100% de los pacientes de 1LM pueden costear el coste del tarla y asumir sus efectos adversos.

Hace tiempo puse aqui unos estimaciones de ventas en 1LM y 2L, con cuotas sobre el 25% en 1LM y sobre el el 30% en 2L. Seguramente para algunos fue mucho y para otros fue poco. Lo de hoy con tarla e ifinatamab deruxtecan nos aleja claramente de escenarios de cuota de mercado más altas, pero en mi opiniòn esas cuotas ahora son incluso más realistas.

https://www.rankia.com/foros/bolsa/tema ... ta_6631645

Murdoch

#14126 08/09/25 22:04

No se a ti, pero me llama mucho la atención que este ensayo del tarla de como resultado un supervivencia de casi el doble que la que dio en su ensayo para 2L, cuando la única diferencia es que han cogido a los pacientes 3 meses antes desde la quimio con platino. Porque el durva da para lo que da.

No digo que no pueda pasar y en realidad es una contradicción porque sinceramente me alegraré si se confirma ese beneficio para los pacientes, pero por otra parte veo tantas triquiñuelas por parte de todos que me recuerda mucho a aquella película "Entre pillos anda el juego".

En fin, como dices, mejor tomar con calma. Hasta datos de su fase III no hay nada, y los de su fase III de 2L al final no fueron para tanto.

Si queréis ver el impacto a nivel de cuota y los previsibles precios de venta tiene hecho murdoch un analisis de cuentas de resultados previstas y una correlación de posibles PER's para una proyección de la cotización

Está en el enlace asociado.

#14124 08/09/25 21:01

Muy buenos datos del tarla en su fase 1b para primera línea de mantenimiento, con una OS de 25 meses. Ya habréis leído más comentarios en foros sobre esto así que no redundo. Pero sí retomar algo que ya he comentado varias veces: la competencia del tarla es sin duda lesiva para los intereses de lurbinectedina pero el alcance real creo que no conduce a una disyuntiva de todo o nada. Explico lo mejor que

Y vuelvo y termino con el tarla. En su ensayo de fase III para 2L publicado en ASCO incluían también muchos asiáticos: de China, donde se comparó con topotecan, Japón, donde se comparó con amrubicina, y enn Corea y Singapur, donde se comparó con lurbi. Y aunque posiblemente los asiáticos subieron la OS del tarla y de las quimios, el tarla no ganó la estadística en asiáticos. Como tampoco ganó la estadística con la lurbi:

Ensayo tarlatamab

Surgen dudas de qué pasará con el tarla en 2L tanto en Asia como en USA, como ya se están haciendo eco algunos oncólogos en USA, o como ha pasado con el NICE en UK. Habrá que ver también.

En cuanto al tarla en 1LM, estos datos preliminares y muy buenos de la fase 1b seguramente van a llevar a buenos datos también de su fase III para 1LM, datos que en principio debería publicar en 2027 (la fase 1b se inició en 2022 y ha publicado en 2025, seguramente debido a esa OS tan larga, aunque con Amgen todo puede pasar). Si esos buenos datos de fase III se dan, lo normal es que el tarla sea el estándar en 1LM, pero por otra parte esa larga OS incrementará el número de pacientes que llegan a 2L, donde espera la lurbi.

Los avales de lurbi eran y siguen siendo que opta a todas las líneas de tratamiento de SCLC y que lleva dos/tres años de ventaja al tarla y tres/cuatro a los demás. Al serplu ni lo cuento porque los datos de su propio ensayo ya eran peores aún teniendo en cuenta que se basaban en asiáticos. Y la pregunta es si el 100% de los pacientes de 1LM pueden costear el coste del tarla y asumir sus efectos adversos.

Hace tiempo puse aqui unos estimaciones de ventas en 1LM y 2L, con cuotas sobre el 25% en 1LM y sobre el el 30% en 2L. Seguramente para algunos fue mucho y para otros fue poco. Lo de hoy con tarla e ifinatamab deruxtecan nos aleja claramente de escenarios de cuota de mercado más altas, pero en mi opiniòn esas cuotas ahora son incluso más realistas.

https://www.rankia.com/foros/bolsa/tema ... ta_6631645

Murdoch

#14126 08/09/25 22:04

No se a ti, pero me llama mucho la atención que este ensayo del tarla de como resultado un supervivencia de casi el doble que la que dio en su ensayo para 2L, cuando la única diferencia es que han cogido a los pacientes 3 meses antes desde la quimio con platino. Porque el durva da para lo que da.

No digo que no pueda pasar y en realidad es una contradicción porque sinceramente me alegraré si se confirma ese beneficio para los pacientes, pero por otra parte veo tantas triquiñuelas por parte de todos que me recuerda mucho a aquella película "Entre pillos anda el juego".

En fin, como dices, mejor tomar con calma. Hasta datos de su fase III no hay nada, y los de su fase III de 2L al final no fueron para tanto.

Si queréis ver el impacto a nivel de cuota y los previsibles precios de venta tiene hecho murdoch un analisis de cuentas de resultados previstas y una correlación de posibles PER's para una proyección de la cotización

Está en el enlace asociado.

-

marc bolan

- Bucanero

- Mensajes: 142

- Registrado: Mar Feb 04, 2025 8:22 pm

- Ha agradecido: 22 veces

- Ha sido agradecido: 105 veces

Re: PHARMAMAR

Pues parece que al 'tarla' ese le han salido problemas:ece escribió: Lun Sep 08, 2025 9:29 pm Murdoch

#14124 08/09/25 21:01

Muy buenos datos del tarla en su fase 1b para primera línea de mantenimiento, con una OS de 25 meses. Ya habréis leído más comentarios en foros sobre esto así que no redundo. Pero sí retomar algo que ya he comentado varias veces: la competencia del tarla es sin duda lesiva para los intereses de lurbinectedina pero el alcance real creo que no conduce a una disyuntiva de todo o nada.

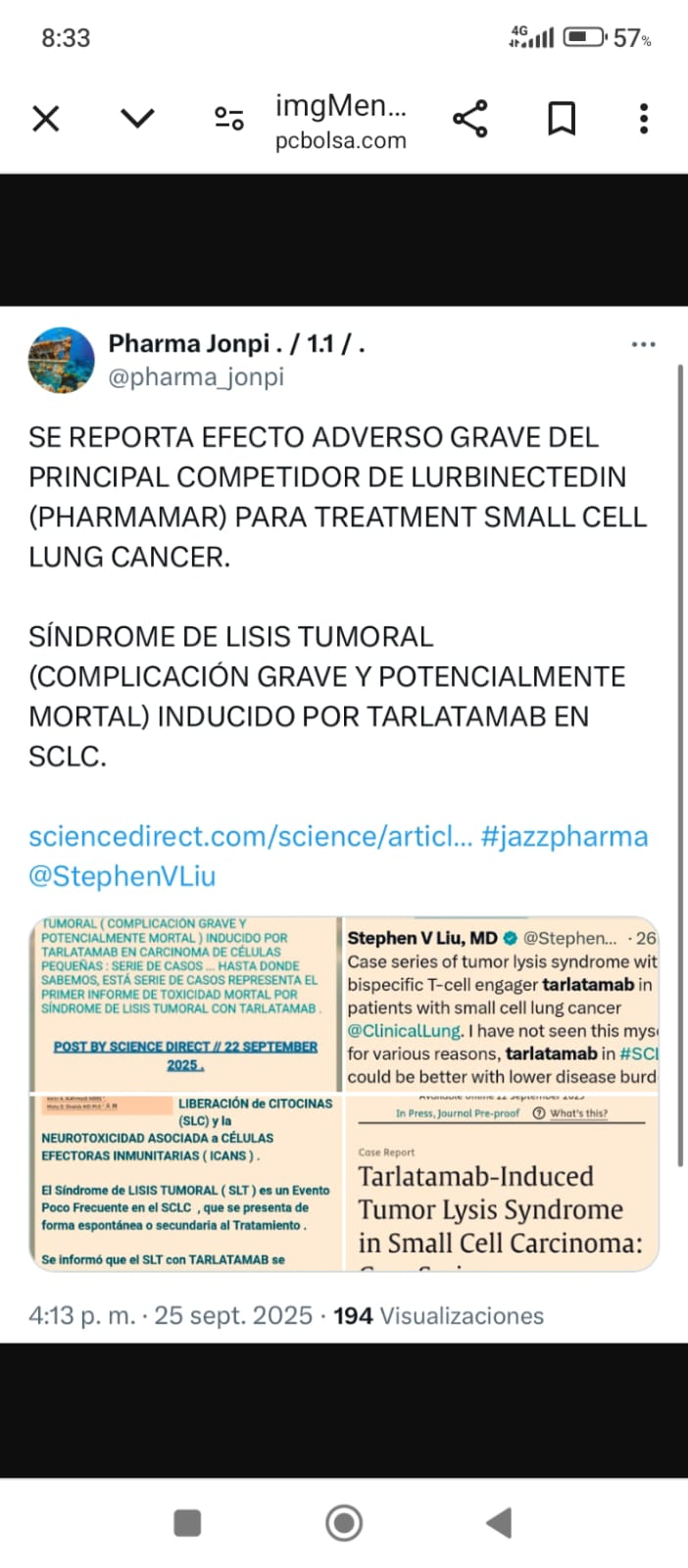

Pantallazo tomado de pcbolsa:

Aquí el artículo:

Síndrome de lisis tumoral inducido por tarlatamab en carcinoma de células pequeñas: serie de casos

https://www.sciencedirect.com/science/a ... 0425002323

De no mediar el tema de los aranceles del trumpetas, debería haber servido de revulsivo esta noticia para Pharmamar...

-

Trinraf

- Grumete

- Mensajes: 16

- Registrado: Mié Feb 05, 2025 3:11 pm

- Ubicación: Barcelona

- Ha agradecido: 7 veces

- Ha sido agradecido: 13 veces

Re: PHARMAMAR

Aprobada la Lurbi por parte e la FDA en 1ª línea

https://www.fda.gov/drugs/resources-inf ... -extensive

Y con atezo subcutánea

Mañana a esperar la apertura que puede ser sonada

https://www.fda.gov/drugs/resources-inf ... -extensive

Y con atezo subcutánea

Mañana a esperar la apertura que puede ser sonada

-

javies

- Marinero Novato

- Mensajes: 5

- Registrado: Mar Feb 04, 2025 10:01 pm

- Ha agradecido: 39 veces

- Ha sido agradecido: 7 veces

Re: PHARMAMAR

Hay un mensaje de Murdoch que para mi que de esto se muy poco, me parece muy interesante.

www.rankia.com/foros/bolsa/temas/189363 ... ta_7012053

www.rankia.com/foros/bolsa/temas/189363 ... ta_7012053

-

carcason

- Grumete

- Mensajes: 14

- Registrado: Mar Feb 04, 2025 3:50 pm

- Ha agradecido: 7 veces

- Ha sido agradecido: 9 veces

Re: PHARMAMAR

Otro mensaje de murdoch buenisimo.

https://www.rankia.com/foros/bolsa/tema ... ta_7021251

lo que contesta jazz es una nueva concesion de 7 años para el nuevo tratamiento.

Sousa calladito como un puta con este hito de royaltis cuando en junio de 2020, lo comunico el mismo dia 20 junio de 100 millones. Cada vez tengo mas que claro que esta en el ajo "" dejame hacer con la cotizacion" que ya tienes firmado el precio de la opa, calladito con el hito

https://www.rankia.com/foros/bolsa/tema ... ta_7021251

lo que contesta jazz es una nueva concesion de 7 años para el nuevo tratamiento.

Sousa calladito como un puta con este hito de royaltis cuando en junio de 2020, lo comunico el mismo dia 20 junio de 100 millones. Cada vez tengo mas que claro que esta en el ajo "" dejame hacer con la cotizacion" que ya tienes firmado el precio de la opa, calladito con el hito