El nuevo plan es ambicioso, y es lo que el mercado quiere y le gusta, pero a su vez es peligroso. Querer acelerar demasiado tiene el peligroso tema de las adquisiciones y además el cambio de guión de pasar de caja neta a una deuda de x2 tiene su miga.

Esperemos que sepan asignar bien el capital, y no tengan que volver otra vez a la casilla de salida.

FAES, What else?

-

Leonardo

- Grumete

- Mensajes: 13

- Registrado: Mar Feb 04, 2025 5:09 pm

- Ha agradecido: 6 veces

- Ha sido agradecido: 8 veces

Re: FAES, What else?

De Rankia

Actualizando los datos de las agencias, las ventas de fondos extranjeros siguen siendo importante. A dia de hoy poseen el 5,5% de Faes, cuando el año pasado superaba el 14%. Hace semanas que no hay notificaciones de nuevas compras desde que Victor Urrutia comunicó el 5%, por lo que quien está comprando no tiene obligación de comunicarlo. Igual Victor sigue comprando y mientras no llegue al 10% no lo va a notificar. Alantra no debería estar lejos del 10%. Semana que viene resultados.

Actualizando los datos de las agencias, las ventas de fondos extranjeros siguen siendo importante. A dia de hoy poseen el 5,5% de Faes, cuando el año pasado superaba el 14%. Hace semanas que no hay notificaciones de nuevas compras desde que Victor Urrutia comunicó el 5%, por lo que quien está comprando no tiene obligación de comunicarlo. Igual Victor sigue comprando y mientras no llegue al 10% no lo va a notificar. Alantra no debería estar lejos del 10%. Semana que viene resultados.

-

rglar

- Corsario

- Mensajes: 93

- Registrado: Mié Feb 05, 2025 6:55 am

- Ha agradecido: 31 veces

- Ha sido agradecido: 181 veces

Re: FAES, What else?

Let's be straightforward: I'm not sure it's worth the upheaval of trying to trade with it. Just hold.

PS: To whom may concern.

PS: To whom may concern.

<<<<----Live and let live ---->>>>

-

rglar

- Corsario

- Mensajes: 93

- Registrado: Mié Feb 05, 2025 6:55 am

- Ha agradecido: 31 veces

- Ha sido agradecido: 181 veces

Re: FAES, What else?

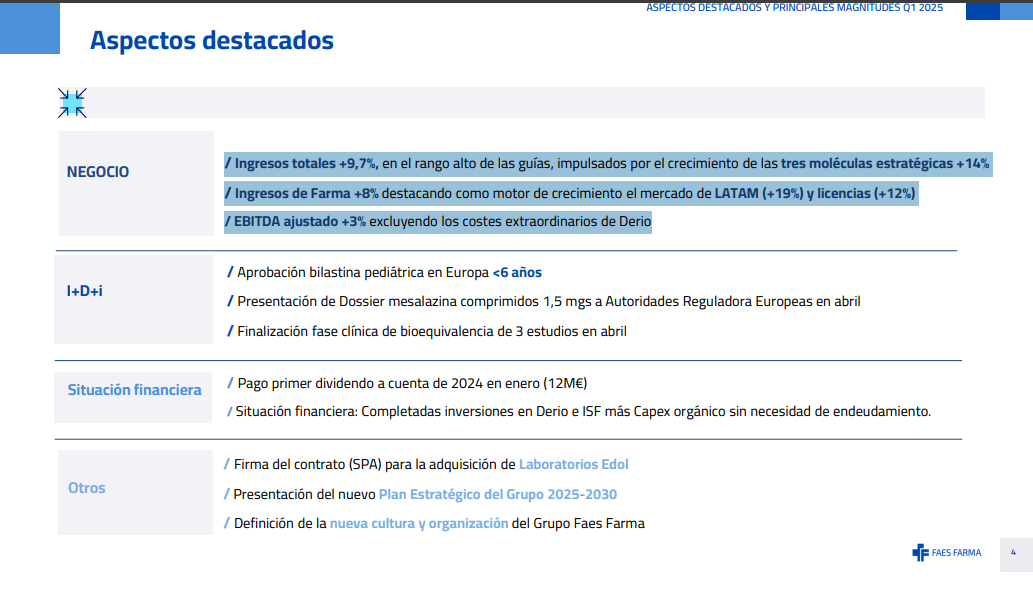

Resultados primer trimestre en la CNMV. Cabe destacar el buen incremento de las ventas, aunque el resultado se resiente (-6,9%, pasando de 30,5 a 28,4 M€ de beneficio neto) por el efecto de la nueva fábrica de Derio. Nutrición parece que despega (ingresos +29%), impulsada por las nuevas instalaciones oscenses. El EBITDA estimado para 2025 se situaría entre un 6 y un 9% menor que el de 2024, mientras que el ajustado (eliminando el efecto citado) se prevé que crezca ligeramente (+3%).

<<<<----Live and let live ---->>>>

-

Dunbar

- Corsario

- Mensajes: 71

- Registrado: Mar Feb 04, 2025 4:40 pm

- Ha agradecido: 21 veces

- Ha sido agradecido: 73 veces

Re: FAES, What else?

Con permiso.

Compraca

http://www.cnmv.es/Portal/Informacion-P ... ?nreg=2770

270 kilos + 50 + 30 variables

Ingresa 100 y 20 de EBITDA

Van a por crecimiento fuerte, quieren ser grandes. Toda la compra a deuda y sin afectar a dividendo.

Compraca

http://www.cnmv.es/Portal/Informacion-P ... ?nreg=2770

270 kilos + 50 + 30 variables

Ingresa 100 y 20 de EBITDA

Van a por crecimiento fuerte, quieren ser grandes. Toda la compra a deuda y sin afectar a dividendo.

-

rglar

- Corsario

- Mensajes: 93

- Registrado: Mié Feb 05, 2025 6:55 am

- Ha agradecido: 31 veces

- Ha sido agradecido: 181 veces

Re: FAES, What else?

It is due time

Llegado el momento, es hora de ponerse el cinturón de seguridad para el despegue. Los cambios en la forma de conducir una empresa con la trayectoria de FAES: audacia, visión, y cambio de política de comunicación con el mercado.

Mañana webcast, vamossssss...

<<<<----Live and let live ---->>>>

-

Alfoca

- Corsario

- Mensajes: 89

- Registrado: Mar Feb 04, 2025 4:34 pm

- Ha agradecido: 74 veces

- Ha sido agradecido: 307 veces

Re: FAES, What else?

Información relevante

https://www.cnmv.es/webservices/verdocu ... ba324b6%7d

OTRA INFORMACIÓN RELEVANTE

En relación a la publicación de información privilegiada (número de registro 2770)

realizada ayer, 10 de junio, Faes Farma, S.A., comunica que celebrará un webcast previsto

para hoy, 11 de de junio a las 10:30 horas, CET para explicar los principales detalles sobre

la operación de adquisición de SIFI SpA, siguiendo la presentación adjunta a este

comunicado.

La call será en abierto y se podrá acceder a través de este enlace:

https://streamstudio.world-television.c ... 2-41780/es

11 de junio de 2025

https://www.cnmv.es/webservices/verdocu ... ba324b6%7d

OTRA INFORMACIÓN RELEVANTE

En relación a la publicación de información privilegiada (número de registro 2770)

realizada ayer, 10 de junio, Faes Farma, S.A., comunica que celebrará un webcast previsto

para hoy, 11 de de junio a las 10:30 horas, CET para explicar los principales detalles sobre

la operación de adquisición de SIFI SpA, siguiendo la presentación adjunta a este

comunicado.

La call será en abierto y se podrá acceder a través de este enlace:

https://streamstudio.world-television.c ... 2-41780/es

11 de junio de 2025

-

kalambrazo

- Marinero Novato

- Mensajes: 8

- Registrado: Mar Feb 04, 2025 5:21 pm

- Ha agradecido: 45 veces

Re: FAES, What else?

Compra a PER 25 aproximadamente, lo que pone de manifiesto lo barata que está FAES. A ver si con las sinergias aumentan ese EBITDA y ganan visibilidad. Y diría, sin conocer la empresa, que la compra me parece algo cara...

-

Jaime

- Navegante

- Mensajes: 327

- Registrado: Mar Feb 04, 2025 3:37 pm

- Ha agradecido: 7 veces

- Ha sido agradecido: 49 veces

Re: FAES, What else?

El cambio de guion tan acelerado en la empresa es posible que afecte a los márgenes y al beneficio, además se pierde el maravilloso comodín de la deuda.

Hay pocos datos y la presentación no es muy buena, con detalles como el de las sinergias, puesto que se está comprando un negocio nuevo, o sea que lo de las sinergias no se ven. Además de alguna perla como la de “Se espera que la transacción genere un aumento del beneficio por acción en 2026”, o sea, que rezan para que así sea.

Ya comenté que el querer acelerar demasiado tiene su peligro, a mi me gustaba mucho más el trabajo realizado por la anterior directiva, lento, conservador, pero muy eficiente.

Para los que compramos en la zona de 3 euros aprox. o por debajo, no le veo mayor trascendencia, ya sabéis que al mercado le encanta el crecimiento y además, ahora, si las cosas no salen como se espera hay uno o dos años de adaptación que pueden ser una excusa perfecta.

Sí tienen razón en que el nuevo sector donde se entra puede ser muy interesante y prometedor, veremos si aciertan. O sea que la hoja de ruta en primera instancia puede ser interesante, pero para los que vamos a más largo plazo ya ha perdido el encanto del piano a piano con resultados muy claros y entendibles, y habrá que estar más atentos a los resultados una vez funcione todo con normalidad.

Ya con estos niveles de deuda, cabe esperar que no cometan la torpeza de hacer más compras de este nivel, hasta ver los resultados y beneficios de las ejecutadas, y no repetir historias de terror de la época 2008/2014.

Hay pocos datos y la presentación no es muy buena, con detalles como el de las sinergias, puesto que se está comprando un negocio nuevo, o sea que lo de las sinergias no se ven. Además de alguna perla como la de “Se espera que la transacción genere un aumento del beneficio por acción en 2026”, o sea, que rezan para que así sea.

Ya comenté que el querer acelerar demasiado tiene su peligro, a mi me gustaba mucho más el trabajo realizado por la anterior directiva, lento, conservador, pero muy eficiente.

Para los que compramos en la zona de 3 euros aprox. o por debajo, no le veo mayor trascendencia, ya sabéis que al mercado le encanta el crecimiento y además, ahora, si las cosas no salen como se espera hay uno o dos años de adaptación que pueden ser una excusa perfecta.

Sí tienen razón en que el nuevo sector donde se entra puede ser muy interesante y prometedor, veremos si aciertan. O sea que la hoja de ruta en primera instancia puede ser interesante, pero para los que vamos a más largo plazo ya ha perdido el encanto del piano a piano con resultados muy claros y entendibles, y habrá que estar más atentos a los resultados una vez funcione todo con normalidad.

Ya con estos niveles de deuda, cabe esperar que no cometan la torpeza de hacer más compras de este nivel, hasta ver los resultados y beneficios de las ejecutadas, y no repetir historias de terror de la época 2008/2014.

No esta a nuestro alcance añadir ni un minuto a la vida, pero lo que si podemos poner es más vida a cada minuto

-

rglar

- Corsario

- Mensajes: 93

- Registrado: Mié Feb 05, 2025 6:55 am

- Ha agradecido: 31 veces

- Ha sido agradecido: 181 veces

Re: FAES, What else?

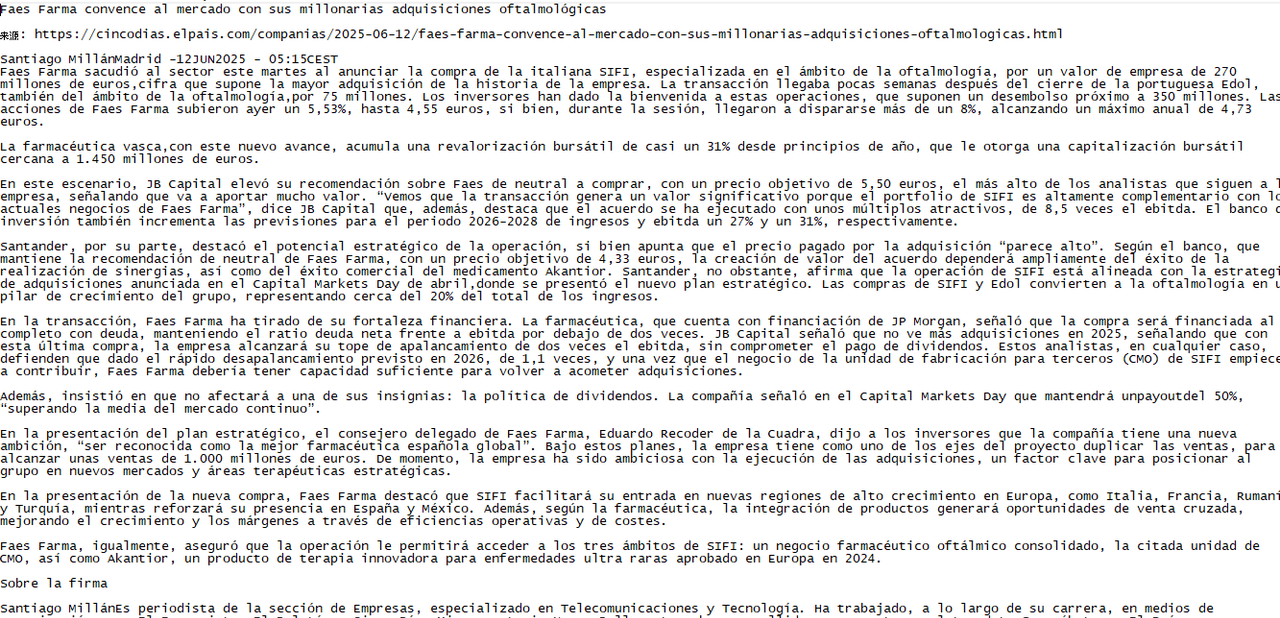

Faes Farma convence al mercado con sus millonarias adquisiciones oftalmológicas

Técnicamente aquí ponen el ojo en los 5 euros --> https://www.ecobolsa.com/noticias/escap ... panol.html

A mi me ha encantado que se apalanquen, con la moderación precisa. Me parece una gran adquisición, largamente planeada.Enlace a 5D

En la transacción, Faes Farma ha tirado de su fortaleza financiera. La farmacéutica, que cuenta con financiación de JP Morgan, señaló que la compra será financiada al completo con deuda, manteniendo el ratio deuda neta frente a ebitda por debajo de dos veces. JB Capital señaló que no ve más adquisiciones en 2025, señalando que con esta última compra, la empresa alcanzará su tope de apalancamiento de dos veces el ebitda, sin comprometer el pago de dividendos. Estos analistas, en cualquier caso, defienden que dado el rápido desapalancamiento previsto en 2026, de 1,1 veces, y una vez que el negocio de la unidad de fabricación para terceros (CMO) de SIFI empiece a contribuir, Faes Farma debería tener capacidad suficiente para volver a acometer adquisiciones.

Técnicamente aquí ponen el ojo en los 5 euros --> https://www.ecobolsa.com/noticias/escap ... panol.html

<<<<----Live and let live ---->>>>